Con l’approvazione dei nuovi standard europei di reporting (ESRS), le imprese obbligate al reporting di sostenibilità devono ora rendicontare la loro strategia climatica seguendo rigorosi indicatori e obblighi informativi. Questo riferimento, predisposto dall’EFRAG (European Financial Reporting Advisory Group) e approvato dalla Commissione europea tramite un Regolamento delegato, fornisce una linea guida comune. Linea guida che può essere considerata un riferimento utile anche per quelle imprese non soggette all’obbligo previsto dalla Direttiva CSRD. Per chiarire meglio questi aspetti, abbiamo preparato questo approfondimento.

IL CONTESTO NORMATIVO

Il 6 settembre 2024, attraverso il Decreto legislativo n. 125, l’ordinamento italiano ha recepito la Direttiva CSRD (Corporate Sustainability Reporting Directive). La Direttiva CSRD (Direttiva 2022/2464/UE) emanata dall’Unione Europea nell’ambito del Green Deal, rafforza ed estende gli obblighi in materia di reporting di sostenibilità.

L’approccio al Reporting di Sostenibilità per le imprese che dovranno ottemperare alla nuova Direttiva CSRD si basa sui nuovi European Sustainability Reporting Standards (ESRS) elaborati dall’EFRAG e pubblicati con il Regolamento Delegato (UE) 2023/2772 della Commissione dello scorso 31 luglio 2023.

QUALI IMPRESE SONO TENUTE A CONFORMARSI E QUANDO?

I tempi per conformarsi alla nuova Direttiva CSRD sono differenziati in base alla tipologia di impresa.

- Dal 1° gennaio 2024 per gli enti di interesse pubblico e le grandi aziende quotate (con più di 500 dipendenti), già sottoposte alla Direttiva NFRD (Non-Financial Reporting Directive), che devono presentare le informazioni di sostenibilità nella Relazione sulla gestione 2025;

- Dal 1° gennaio 2025 per le grandi aziende non quotate e i gruppi di grandi dimensioni non quotati (che superano due dei tre limiti seguenti: 250 dipendenti, 50 milioni di fatturato, 25 milioni di attivo di stato patrimoniale), che devono presentare le informazioni di sostenibilità nella Relazione sulla gestione 2026;

- Dal 1° gennaio 2026 per le PMI quotate, che devono presentare le informazioni di sostenibilità nella Relazione sulla gestione 2027. Le PMI quotate possono prorogare la pubblicazione delle informazioni di sostenibilità fino al 2028.

Per ulteriori informazioni di dettaglio si faccia riferimento a Decreto Legislativo 125/2024, che recepisce la Direttiva “CSRD” n. 2022/2464 sulla rendicontazione di sostenibilità delle imprese.

LA STRATEGIA CLIMATICA NEGLI ESRS

Gli ESRS affrontano il tema della strategia climatica nella sezione “ESRS E1 Cambiamenti Climatici”. Questa sezione è intesa a definire gli obblighi di informativa che consentono al fruitore della dichiarazione sulla sostenibilità di comprendere quanto segue:

- il modo in cui l’impresa incide sui cambiamenti climatici in termini di impatti rilevanti positivi e negativi, tanto effettivi quanto potenziali;

- gli sforzi di mitigazione passati, presenti e futuri dell’impresa, in linea con l’accordo di Parigi (o un accordo internazionale aggiornato sui cambiamenti climatici) e compatibilmente con la limitazione del riscaldamento globale a 1,5 °C;

- i piani e la capacità dell’impresa di adattare la propria strategia e il proprio modello aziendale per allinearsi alla transizione verso un’economia sostenibile e contribuire a limitare il riscaldamento globale a 1,5 °C;

- eventuali altre azioni intraprese dall’impresa per prevenire, mitigare o porre rimedio agli impatti negativi, effettivi o potenziali, e per affrontare rischi e opportunità, nonché i risultati conseguiti;

- la natura, il tipo e la portata dei rischi e delle opportunità rilevanti per l’impresa che derivano dai suoi impatti e dalle sue dipendenze in termini di cambiamenti climatici, e il modo in cui l’impresa li gestisce; e

- gli effetti finanziari sull’impresa nel breve, medio e lungo periodo provocati dai rischi e dalle opportunità che derivano dai suoi impatti e dalle sue dipendenze in termini di cambiamenti climatici.

La strategia climatica integra nelle strategie di business aziendali gli obiettivi globali sul clima.

Una strategia seria considera nei propri piani sia obiettivi di «mitigazione dei cambiamenti climatici», sia obiettivi di «adattamento ai cambiamenti climatici».

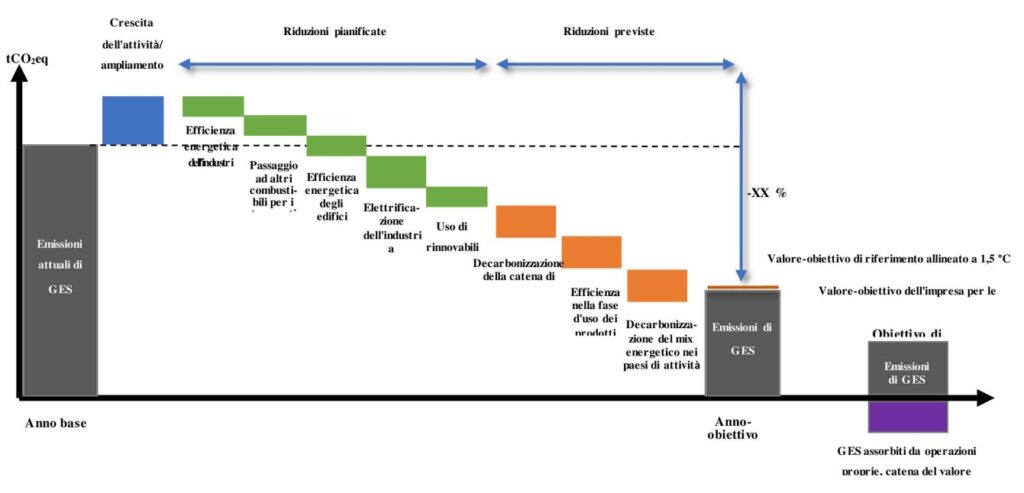

PIANO DI TRANSIZIONE PER LA MITIGAZIONE DEI CAMBIAMENTI CLIMATICI

(ESRS: Obbligo informativa – E1-1)

La mitigazione dei cambiamenti climatici si concretizza nella partecipazione dell’impresa al processo generale, teso a limitare l’aumento della temperatura media mondiale a 1,5 °C rispetto ai livelli preindustriali, come stabilito dall’accordo di Parigi.

L’impresa rende nota la propria strategia climatica ovvero:

- gli sforzi di mitigazione passati, presenti e futuri con gli obiettivi di limitare il riscaldamento globale a 1,5 °C;

- le leve di decarbonizzazione e le principali azioni realizzate e pianificate;

- il piano di transizione verso un’economia sostenibile, specificando ad esempio natura ed entità degli investimenti e dei finanziamenti che ne sostengono l’attuazione;

- l’integrazione del piano di transizione con la strategia aziendale generale e la programmazione finanziaria dell’impresa con una specifica del tipo di approvazione ricevuta dagli organi aziendali.

Qualora l’impresa non disponga di una strategia climatica, sarà tenuta ad indicare se e quando la predisporrà.

Inoltre, l’obbligo di informativa E1-7– Assorbimenti di GES e progetti di mitigazione delle emissioni di GES finanziati con crediti di carbonio (par. 56, ESRS E-1) richiede all’azienda di rendere noti gli assorbimenti di GES (Gas ad Effetto Serra) e i progetti di mitigazione a seconda dell’ambito di origine:

- all’interno dei confini organizzativi aziendali;

- all’interno della propria catena del valore a monte e a valle;

- al di fuori della sua catena del valore che ha finanziato o che intende finanziare attraverso l’acquisto di crediti di carbonio.

INSETTING – MITIGAZIONI E ASSORBIMENTI ALL’INTERNO DELLA CATENA DEL VALORE

L’insetting si riferisce ad azioni di mitigazione all’interno della catena del valore, ovvero sostegno a progetti “clima positivi” (quali ad esempio riforestazione, agroforesazione, energie rinnovabili, ecc.) con effetti positivi sugli attori a monte e a valle dell’impresa. Senza escludere tra gli ambiti di riferimento il contesto territoriale dove l’impresa opera. È un approccio di responsabilità climatica maturo che consente una riduzione delle emissioni lorde di GES (Gas ad Effetto Serra) con ricadute positive sul territorio dove opera l’impresa.

Tutte le attività, le risorse e le relazioni connesse al modello aziendale dell'impresa e il contesto esterno in cui questa opera. La catena del valore comprende le attività, le risorse e le relazioni che l'impresa utilizza e su cui fa affidamento per creare i suoi prodotti o servizi, dalla concezione fino alla consegna, al consumo e al fine vita. Tali attività, risorse e relazioni comprendono: quelle che fanno parte delle operazioni proprie dell'impresa, come le risorse umane; quelle nei suoi canali di approvvigionamento, commercializzazione e distribuzione, come l'acquisto di materiali e servizi o la vendita e la consegna di prodotti e servizi e, inoltre, il contesto finanziario, geografico, geopolitico e normativo in cui l'impresa opera.

Nel comunicare le informazioni relative ai progetti “clima positivi” lungo la catena del valore, in accordo al Requisito Applicativo RA57 dell’ESRS E-1, l’impresa rende noto il tipo di progetto, ovvero se l’assorbimento e lo stoccaggio sono:

- biogenici oppure ottenuti grazie al cambiamento di uso del suolo (ad esempio imboschimento, rimboschimento, ripristino delle foreste, inverdimento urbano; agrosilvicoltura, aumento del carbonio nel suolo ecc.);

- tecnologici (ad esempio cattura diretta dall’atmosfera)

- ibridi (ad esempio bioenergia con cattura e stoccaggio di GES).

In più, l’impresa dovrà precisare i dettagli della tecnologia di assorbimento, del tipo di stoccaggio e, laddove possibile, la permanenza e le eventuali perdite.

CREDITI DI CARBONIO – MITIGAZIONI E ASSORBIMENTI AL DI FUORI DELLA CATENA DEL VALORE

Il credito di carbonio è uno strumento trasferibile o negoziabile che rappresenta una tonnellata metrica di CO2 di riduzione o di assorbimento delle emissioni, emesso e verificato secondo norme di qualità riconosciute (Definizioni dei termini usati negli ESRS).

Secondo l’obbligo di informativa E1-7 – Assorbimenti di GES e progetti di mitigazione delle emissioni di GES finanziati con crediti di carbonio, l’impresa rende nota l’entità delle riduzioni delle emissioni di GES e degli assorbimenti di GES risultanti da progetti di mitigazione dei cambiamenti climatici al di fuori della sua catena del valore che ha finanziato o che intende finanziare attraverso l’acquisto di crediti di carbonio. Nello specifico (par. 59 ESRS E-1) relativamente ai crediti di carbonio l’impresa indica la quantità totale di crediti di carbonio, in tonnellate metriche di GES, verificati secondo norme di qualità riconosciute e cancellati nel periodo di riferimento e quelli che prevede di cancellare in futuro, precisando se sono basati su accordi contrattuali esistenti o meno.

Un aspetto molto importante è l’obbligo di indicare la credibilità e l’integrità dei crediti di carbonio utilizzati, anche facendo riferimento a norme di qualità riconosciute.

Ma quali sono i “Crediti di Carbonio” riconosciuti?

Sulla definizione di credito di carbonio la sezione “domande/risposte” EFRAG chiarisce cosa si intende per standard qualitativi riconosciuti per i crediti di carbonio.

L’impresa deve considerare standard di qualità riconosciuti quando prepara informazioni sui crediti di carbonio. Attualmente non esiste un elenco di standard di qualità riconosciuti per i crediti di carbonio riconosciuti dall’UE o raccomandati da EFRAG. La definizione di standard di qualità riconosciuto per i crediti di carbonio, dettagliata nell’Allegato II Elenco degli Acronimi e dei Termini Definiti, enumera una serie di criteri che devono essere soddisfatti:

(a) devono essere verificabili da terze parti indipendenti; e

(b) rendere i requisiti e i rapporti di progetto pubblicamente disponibili e garantire almeno:

a. addizionalità,

b. permanenza,

c. evitamento del doppio conteggio e fornire regole per il calcolo,

d. monitoraggio,

e. verifica delle emissioni e delle rimozioni di GES del progetto.

Finché questi criteri sono soddisfatti, un’impresa può considerare il credito di carbonio riconosciuto da uno standard di qualità per i crediti di carbonio.

COSA SI INTENDE PER AZZERAMENTO EMISSIONI NETTE? (NET ZERO)

Gli ESRS forniscono anche una utile definizione di “Obiettivo di azzeramento delle emissioni nette”.

Stabilire un obiettivo di azzeramento delle emissioni nette a livello aziendale, in linea con gli obiettivi climatici della società, significa:

- conseguire riduzioni delle emissioni lungo la catena del valore di entità coerente con il livello di abbattimento necessario per raggiungere gli obiettivi mondiali di azzeramento nei percorsi verso la soglia di 1,5 °C;

- neutralizzare l’impatto delle emissioni residue (dopo aver ridotto di circa il 90-95% le emissioni di GES […]) assorbendo in modo definitivo un volume equivalente di GES.

L’impresa, per conformarsi agli ESRS (par. 60 dell’ESRS E-1), nel caso in cui indichi un obiettivo di azzeramento delle emissioni nette in aggiunta agli obiettivi di riduzione delle emissioni lorde di GES, è tenuta a spiegare l’ambito, le metodologie e i quadri di riferimento applicati e come intende neutralizzare le emissioni residue di GES (dopo una riduzione del 90-95% circa, con possibili variazioni settoriali motivate in linea con un percorso di decarbonizzazione settoriale riconosciuto), ad esempio mediante assorbimenti nelle operazioni proprie e lungo la catena del valore a monte e a valle.

Vuoi approfondire i report di sostenibilità, la Direttiva CSRD e le strategie climatiche? Contattaci per saperne di più!