Il 6 ottobre 2021 sono stati aggiornati gli indicatori “Universali” (i precedenti GRI 101, GRI 102, GRI 103) dello standard GRI – Global Reporting Initiative: sono le linee guida internazionali più diffuse per il reporting di sostenibilità, ed è la principale metodologia seguita da Punto 3 per elaborare i Bilanci di Sostenibilità. Ecco le principali novità.

Cosa è lo Standard GRI?

Lo standard GRI, elaborato dall’omonima organizzazione internazionale Global Reporting Initiative a seguito di un approfondito processo di consultazione degli stakeholder su scala globale, negli anni è stato ripetutamente aggiornato al fine di mantenere sempre elevata la qualità e la esaustività del reporting di sostenibilità.

Il 6 ottobre 2021 sono stati lanciati i nuovi indicatori “universali” dopo una lunga revisione durata quasi due anni, che ha visto anche una fase “aperta” alla collaborazione di tutte le parti interessate su scala internazionale: imprese, istituzioni, comunità scientifica, enti no-profit e cittadini, da giugno a settembre 2020.

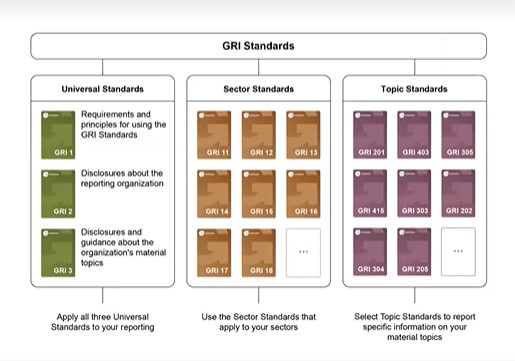

Lo Standard GRI 2021 è un sistema modulare composto da: Standard Universali, Standard di Settore, Topic Standard.

Fonte: GRI

Gli Standard “Universali” (GRI 1, GRI 2, GRI 3) sono quelli che hanno subito le modifiche più consistenti rispetto al GRI Standard 2016: essi riguardano tutte le organizzazioni che scelgono di effettuare il Reporting di Sostenibilità con lo standard GRI.

Gli Standard di Settore (Sector Standard) sono in fase di revisione e graduale pubblicazione: essi consentono alle imprese di utilizzare un set di indicatori specifici per il settore di attività in cui operano. Per ora sono stati pubblicati i Sector Standard per il settore Oil&Gas (G11), ma sono in fase di predisposizione 40 Standard di Settore, suddivisi in 4 gruppi, che verranno pubblicati gradualmente sulla base della priorità identificata per ciascun gruppo. I prossimi 3 Standard di Settore che verranno pubblicati saranno quelli relativi ai settori Carbone, Agricoltura e pesca, Estrazione mineraria.

I Topic Standard (ovvero le serie GRI 200, GRI 300, GRI 400), riportano aspetti specifici relativi ai temi materiali e richiedono informazioni approfondite; questi standard, pur non avendo subito variazioni, andranno adattati e applicati in coerenza con i nuovi indicatori “Universali”. I cambiamenti apportati agli Standard Universali sono importanti per tutte le organizzazioni e meritano di essere studiati con cura, perché consentono di rendere più efficace l’applicazione dei Topic Standard e, più in generale, tutto il processo di Reporting, specialmente nelle organizzazioni che usano lo Standard GRI già da tempo.

I nuovi indicatori “universali” GRI 1, GRI 2, GRI 3

Gli indicatori “universali” sono stati rivisti per migliorare la loro usabilità e per adeguarli agli attuali strumenti per la Responsabilità Sociale d’Impresa e i diritti umani, come i Principi Guida delle Nazioni Unite e gli strumenti OECD. L’aggiornamento così concepito aiuterà le organizzazioni a rafforzare la propria rendicontazione di sostenibilità e a renderla più completa, aumentando la qualità complessiva del reporting. Questi cambiamenti influenzeranno il modo in cui si prepara il Bilancio di Sostenibilità ma anche il tipo e la qualità dell’informazione divulgata nel Report. I nuovi indicatori “universali” entrano in vigore dal 1 gennaio 2023 (ma naturalmente ne è incoraggiato l’uso anche prima).

Le principali novità

- Non ci saranno più le modalità di rendicontazione CORE e COMPREHENSIVE, ma sostanzialmente solo la comprehensive con la possibilità di indicare le ragioni di omissione delle informazioni non rendicontate (si potrà sempre ricorrere alla rendicontazione referenced per le organizzazioni che non possiedono molte informazioni o che necessitano di rendicontare uno specifico tema materiale);

- Viene richiesta una maggiore chiarezza sui concetti principali, sui principi e sui contenuti del reporting e su come questi sono allineati ai principali riferimenti internazionali in tema di condotta responsabile nel business (GRI 1)

- Cambia il modo di concepire la materialità: arrivano nuove linee guida su come costruire l’analisi di materialità – in particolare rispetto ai Sector Standard – e viene chiesto di esplicitare come vengono determinati i temi materiali e come vengono gestiti dall’organizzazione (GRI 3);

- C’è un glossario con le definizioni dei termini utilizzati (in particolare i termini nuovi che sono stati introdotti, mentre altri sono stati eliminati);

- E’ disponibile una sezione Risorse sul sito GRI.

Perchè lo standard GRI per il Bilancio di Sostenibilità

Punto 3 ha scelto di utilizzare principalmente lo standard GRI perché è un modello di riferimento internazionale per la rendicontazione di sostenibilità.