Cresce progressivamente l’attesa sull’applicazione degli standard europei di reporting di sostenibilità (ESRS), al pari dell’attenzione sulle prime rendicontazioni predisposte in conformità agli stessi, previste nei prossimi mesi. Uno dei focus principali nell’applicazione degli ESRS, nonché una delle maggiori criticità, è rappresentato dallo standard ESRS E1: Cambiamento climatico.

Abbiamo già approfondito la crescente importanza delle Strategie climatiche (Piani di transizione per la mitigazione dei cambiamenti climatici) nella rendicontazione di sostenibilità: con questo articolo intendiamo fornire un’ulteriore focus sulla quantificazione delle emissioni di GHG (greenhouse gases) in accordo a quanto previsto dagli ESRS.

L’inventario GHG di organizzazione secondo i nuovi ESRS

La quantificazione è richiesta dall’Obbligo di informativa ESRS E1-6 “Emissioni lorde di GHG di ambito 1, 2, 3 ed emissioni totali di GHG”. Nello specifico, l’informativa richiede che l’impresa rendiconti i quantitativi di emissioni lorde di GHG (in tonnellate metriche di CO2eq) totali e suddivise per Ambito (Scope) 1, 2, 3.

Ambito (Scope) 1

L’Ambito (Scope) 1 rappresenta le emissioni di GHG prodotte direttamente dall’impresa, attraverso le attività proprie. Sono considerate attività proprie quelle derivate da:

-

- combustione stazionaria (es. caldaie);

-

- combustione mobile (es. mezzi aziendali);

-

- emissioni di processo (es. processi di abbattimento degli inquinanti che utilizzano urea);

-

- emissioni fuggitive (es. perdite da impianti di condizionamento).

Ambito (Scope) 2

L’Ambito (Scope) 2 rappresenta le emissioni di GHG generate indirettamente dall’impresa e causate dall’energia consumata (elettrica, valore, vapore, raffrescamento), sia acquisita che acquistata esternamente. Tale ambito va quantificato sia con la metodologia “location based” (il fattore di emissione è individuato a partire dal mix energetico nazionale) sia con la metodologia del “market based” (il fattore di emissione è individuato con riferimento al caso specifico dell’impresa, considerando i contratti in essere con i fornitori e l’eventuale presenza di una quota certificata proveniente da fonti rinnovabili).

Ambito (Scope) 3

L’Ambito (Scope) 3 rappresenta le emissioni di GHG generate indirettamente dall’impresa, per effetto delle attività collaterali che si verificano lungo la catena del valore (a monte e a valle). Per molte imprese quest’ambito rappresenta la componente principale delle emissioni di GHG, nonché la più complessa da quantificare. E’ richiesto che la quantificazione delle emissioni di GHG di quest’ambito comprenda ciascuna categoria significativa per l’impresa. Nelle categorie di Ambito 3 sono da considerare quelle derivate da:

-

- Beni e servizi acquistati

-

- Beni strumentali all’attività d’impresa

-

- Trasporto e distribuzione a monte (dei beni e servizi acquistati dall’impresa)

-

- Trasporto e distribuzione a valle (dei beni e servizi venduti dall’impresa)

-

- Rifiuti generati durante le operazioni proprie

-

- Trattamento di fine vita dei prodotti venduti

-

- Trasporto casa-lavoro dei lavoratori

-

- Viaggi di lavoro

-

- Processi di produzione dei combustibili e dell’energia consumati dall’impresa

-

- Emissioni occorse durante la lavorazione dei prodotti venduti

-

- Emissioni occorse durante la fase d’uso dei prodotti e servizi venduti

-

- Attività in leasing a monte

-

- Beni in leasing a valle

-

- Franchising

-

- Investimenti.

Riferimenti normativi

L’Obbligo di informativa E1-6 richiede altresì che nella quantificazione l’impresa prenda in considerazione i principi, le prescrizioni e gli orientamenti contenuti nella:

-

- norma “Corporate Accounting and Reporting Standard” del Greenhouse Gas Protocol, compreso il “Corporate Value Chain (Scope 3) Accounting and Reporting Standard“

-

- norma ISO 14064-1:2018 (in tal caso, considerando le specificità previste dagli ESRS – ad es. riguardo il perimetro di rendicontazione e la quantificazione delle emissioni di Ambito 2 anche con l’approccio “market based“)

Inoltre l’Obbligo di informativa richiede all’impresa di esplicitare nella quantificazione, oltre ai valori di GHG espressi in CO2 equivalenti, anche i singoli valori di GHG espressi almeno in CO2, CH4, N2O, HFC, PFC, SF6 e NF3; di includere, specificandole separatamente, le emissioni biogeniche di CO2; di indicare le metodologie, le assunzioni e i fattori di emissione impiegati per la quantificazione; e di utilizzare i valori più recenti del potenziale di riscaldamento globale (GWP) pubblicati dall’IPCC, basati su un orizzonte temporale di 100 anni.

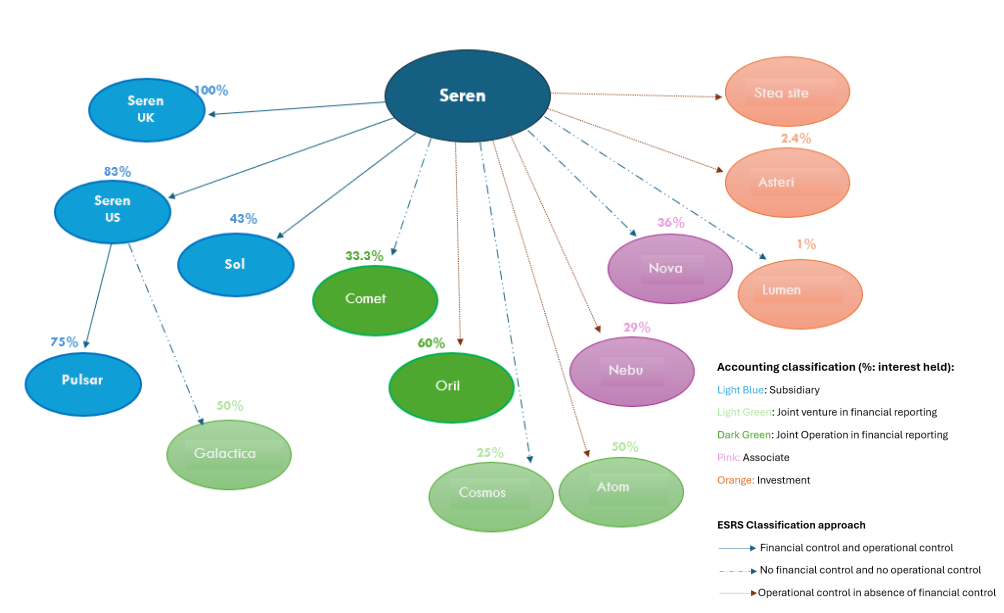

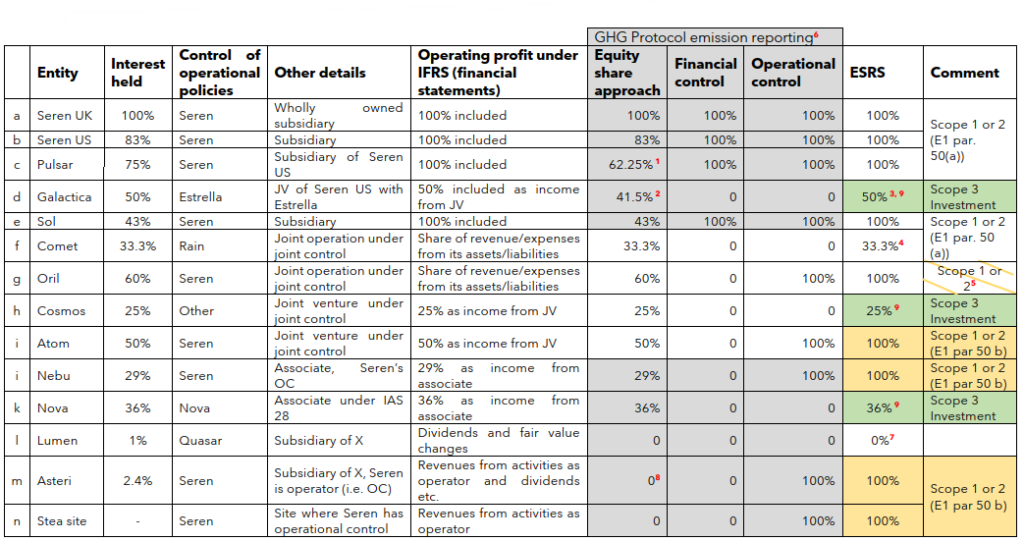

La quantificazione delle emissioni di GHG in caso di Gruppi societari

Le emissioni di ambito 1 e 2 devono essere presentate dall’impresa in forma disaggregata, comunicando separatamente:

-

- le emissioni del gruppo contabile consolidato (impresa madre e imprese figlie);

-

- le emissioni delle partecipate, quali collegate, joint venture o imprese figlie che non sono pienamente consolidate nei bilanci del gruppo contabile consolidato.

La quantificazione delle emissioni di GHG deve essere fatta considerando il 100% del perimetro delle società controllate. Per le società partecipate ma non consolidate, quali imprese figlie, società collegate o joint venture (che pertanto risultano far parte della catena del valore a monte e a valle dell’impresa), in linea di principio i dati sulle emissioni di GHG non vanno quantificati limitandosi alla quota di capitale detenuta. L’Obbligo di informativa E1-6 infatti prevede che l’impresa includa le emissioni di GHG in funzione del grado di controllo operativo che esercita su queste società.

Nello specifico, nella quantificazione di GHG l’impresa consolida il 100% delle emissioni generate dalle società su cui esercita un controllo operativo. Nella pratica, citando gli ESRS, “ciò accade quando l’impresa è titolare della licenza o del permesso di gestire gli attivi di tali collegate, joint venture, imprese figlie non consolidate (entità d’investimento) e accordi contrattuali. Se l’impresa esercita un controllo operativo a tempo parziale definito per contratto, consolida il 100% delle emissioni di GHG prodotte sotto il suo controllo operativo.”

Di seguito si riporta un esempio di rappresentazione di un Gruppo societario e le relative modalità di inclusione nel perimetro in accordo a quanto previsto dagli ESRS (Fonte: EFRAG IG 2: Value Chain Implementation Guidance)