Il 2023 si apre con grandi novità per il reporting di Sostenibilità: il 5 gennaio 2023 è entrata in vigore la nuova Direttiva CSRD (Corporate Sustainability Reporting Directive) che attualizza, rafforza ed estende le regole per la rendicontazione di sostenibilità delle aziende, allineandosi con le altre norme di diritto dell’Unione Europea e con i quadri di riferimento riconosciuti a livello internazionale.

L’entrata in vigore della Direttiva CSRD estende in modo significativo il numero di imprese obbligate a comunicare informazioni sulla sostenibilità, precedentemente disciplinate dalla Non-Financial Reporting Directive (NFRD). In particolare risulta essenziale per l’efficace attuazione del Green Deal europeo e del piano d’azione sulla finanza sostenibile il miglioramento dei dati comunicati dalle imprese riguardo ai rischi di sostenibilità a cui sono esposte e all’impatto che esse producono sulle persone e sull’ambiente.

Le imprese soggette all’obbligo dovranno rendicontare in accordo agli European Sustainability Reporting Standards (ESRS), in elaborazione dall’EFRAG (“European Financial Reporting Advisory Group” e che dovrebbero essere approvati dalla Commissione Europea a giugno 2023.

Al momento l’EFRAG ha rilasciato 12 bozze di standard “sector agnostic”, ovvero da applicare indipendentemente dal settore di appartenenza dell’impresa, di cui si prevede l’emanazione da parte della Commissione Europea tramite Atti Delegati entro fine giugno 2023. Questo primo pacchetto di standard si compone di due blocchi:

- Standards “cross-cutting”: uno sui principi generali da adottare nella rendicontazione e un altro stabilisce il contenuto dei requisiti generali (governance, strategia, organizzazione);

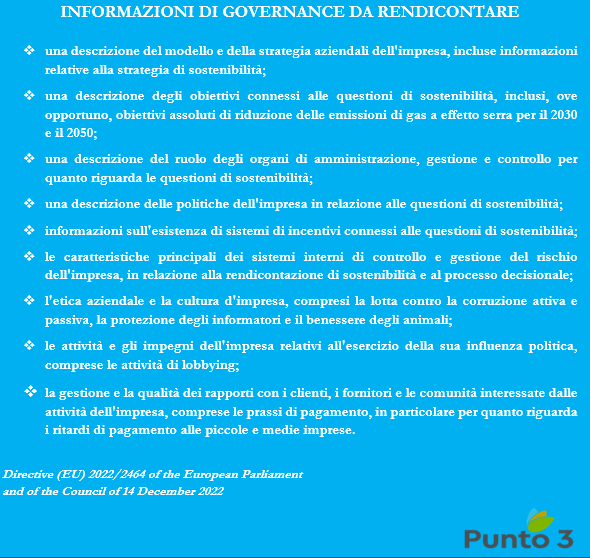

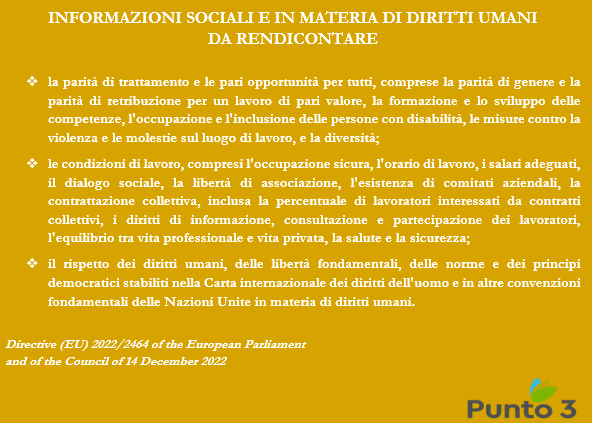

- Standards “topical”: cinque riguardano informazioni ambientali, quattro quelle sociali e uno la parte di governance.

Inoltre, in accordo al principio di proporzionalità, verranno emanati degli standard di reporting specifici semplificati per le PMI quotate, così come degli standard di carattere volontario destinati alle piccole e medie imprese non quotate.

Come anticipato da Punto 3 in un articolo dello scorso novembre, diventeranno circa 50.000 le imprese tenute a rendicontare sulla sostenibilità, ovvero tutte le grandi imprese, banche e assicurazioni quotate o non quotate e le PMI quotate (con la sola eccezione delle microimprese), un netto aumento rispetto alle 11.000 attuali. In Italia si passerà da circa 200 imprese a circa 4-5.000.

Le novità più importanti della Direttiva CSRD

Sempre di più si stava affermando la necessità di creare un quadro di riferimento europeo per la rendicontazione che fosse solido e accessibile, che contribuisse alla transizione verso un sistema economico e finanziario pienamente sostenibile e inclusivo. Questo perché una migliore analisi di sostenibilità genera un vantaggio non solo agli investitori e all’impresa stessa, ma anche a tutti gli attori della società civile, compresi i singoli cittadini.

La nuova Direttiva CSRD interviene modificando la normativa europea sulla rendicontazione finanziaria e non, nello specifico emenda le seguenti norme:

- Direttiva 2004/109/CE sull’armonizzazione degli obblighi di trasparenza riguardanti le informazioni sugli emittenti i cui valori mobiliari sono ammessi alla negoziazione in un mercato regolamentato;

- Direttiva 2006/43/CE relativa alle revisioni legali dei conti annuali e dei conti consolidati;

- Direttiva 2013/34/UE relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese (successivamente modificata dalla Direttiva NFRD 2014/95/UE per quanto riguarda la comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità da parte di talune imprese e di taluni gruppi di grandi dimensioni;

- Regolamento UE 537/2014 sui requisiti specifici relativi alla revisione legale dei conti di enti di interesse pubblico.

Nel dettaglio, le novità rilevanti introdotte dalla Direttiva CSRD sono:

- La sostituzione dell’espressione “di carattere non finanziario” con “informazioni sulla sostenibilità”, in quanto la prima implica che le informazioni in questione non siano affatto pertinenti sul piano finanziario, invece possono esserlo;

- L’ampliamento del campo di applicazione che include tutte le imprese di grandi dimensioni (quotate e non quotate), e tutte le altre imprese medie e piccole quotate in borsa (ad eccezione delle microimprese). Sono coinvolte dalla Direttiva anche le imprese dei paesi terzi che svolgono una parte significativa della loro attività nel territorio dell’Unione e le imprese figlie, di grandi dimensioni e piccole e medie di interesse pubblico, stabilite nel territorio europeo la cui impresa capogruppo è soggetta al diritto di un paese terzo;

- L’introduzione di obblighi di rendicontazione più dettagliati che includono informazioni necessarie alla comprensione dell’impatto delle attività dell’impresa sugli aspetti ambientali, sociali, attinenti al personale, al rispetto dei diritti umani e alla lotta contro la corruzione, con visioni prospettiche e retrospettive. Importante è l’ottica della “doppia rilevanza” o “due diligence“: non è rilevante solamente l’impatto delle attività dell’impresa sulle persone e sull’ambiente, ma anche il modo in cui le questioni di sostenibilità incidono sull’impresa;

- L’implementazione di ciò che concerne la comunicazione di informazioni relative alle risorse immateriali essenziali, definite come “risorse prive di consistenza fisica da cui dipende fondamentalmente il modello aziendale dell’impresa e che costituiscono una fonte di creazione del valore per l’impresa”, in che modo il modello aziendale dell’impresa dipende fondamentalmente da tali risorse e come tali risorse costituiscono una fonte di creazione del valore per l’impresa. Alcuni esempi: le abilità, le competenze e l’esperienza dei dipendenti, la loro fedeltà nei confronti dell’azienda, i beni e i servizi; così come la qualità delle relazioni tra l’impresa e i suoi portatori di interessi, compresi i clienti, i fornitori e le comunità coinvolte;

- L’obbligo per le imprese di grandi dimensioni e le piccole e medie imprese, ad eccezione delle microimprese, che sono enti di interesse pubblico, di comunicare le informazioni sulla sostenibilità in un’apposita sezione chiaramente identificabile della Relazione sulla Gestione. In questo modo sarà possibile collegare le informazioni sulle questioni di sostenibilità alle informazioni di carattere finanziario e fare in modo che non vengano pubblicate in momenti diversi;

- La digitalizzazione delle informazioni comunicate: viene stabilito che le Relazioni sulla Gestione vadano pubblicate in formato digitale (gratuito) per favorire la reperibilità e la fruibilità delle informazioni comunicate;

- L’introduzione dell’obbligo di attestare la conformità della rendicontazione di sostenibilità con le disposizioni dell’Unione da parte di un revisore legale, un’impresa di revisione contabile o un prestatore indipendente di servizi di attestazione della conformità accreditato. Precedentemente il revisore legale o l’impresa di revisione contabile certificava solamente l’avvenuta presentazione della dichiarazione di carattere non finanziario (DNF) da parte delle aziende che rientravano nel campo di applicazione della NFRD.

Environmental Social Governance (ESG): le informazioni da rendicontare con la nuova Direttiva CSRD

Applicazione della Direttiva CSRD: quanto tempo hanno le imprese?

I tempi per conformarsi alla nuova Direttiva CSRD sono differenziati in base alla tipologia di impresa.

- Dal 1° gennaio 2024 per le grandi aziende di interesse pubblico (con più di 500 dipendenti), già sottoposte alla Direttiva NFRD, a partire dai report pubblicati nel 2025;

- Dal 1° gennaio 2025 per le grandi aziende che non sono attualmente soggette alla NFRD (con più di 250 dipendenti e/o 40 milioni di fatturato e/o 20 milioni di immobilizzazioni), a partire dai report pubblicati nel 2026;

- Dal 1° gennaio 2026 per le PMI ed altre imprese soggette, con i report 2027. Le PMI possono prorogare l’adozione del Reporting fino al 2028.

Scopri i progetti di Punto 3 in ambito Responsabilità Sociale d’Impresa